2021年12月3日

Covered Call

ポジション

| Leg | 対象 | アクション |

| 1 | 原資産 | Long |

| 2 | Call | Short |

| 3 | ||

| 4 |

損益図

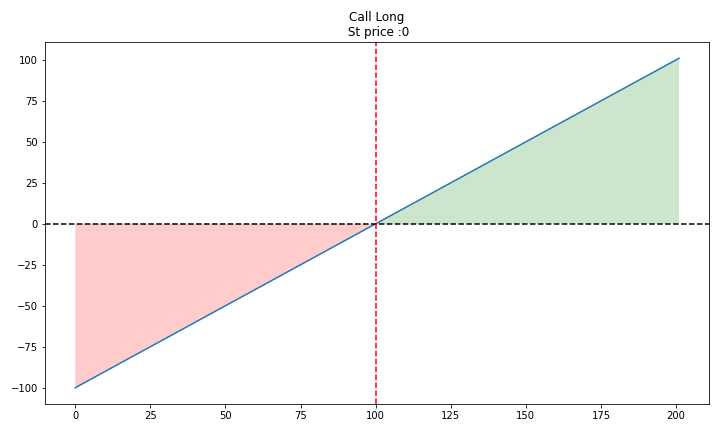

原資産のロングは「権利行使価格0ドルのコールを原資産の現在価格で買う」ことと同じ。 FOTMのコールのデルタは1に限りなく近くなり、原資産のデルタ1にも合致する。

当然の事ながら、購入時点の価格から上昇すれば上昇分が利益に、下降すれば下降分が損失となる。緑が利益を、赤が損失を示す。

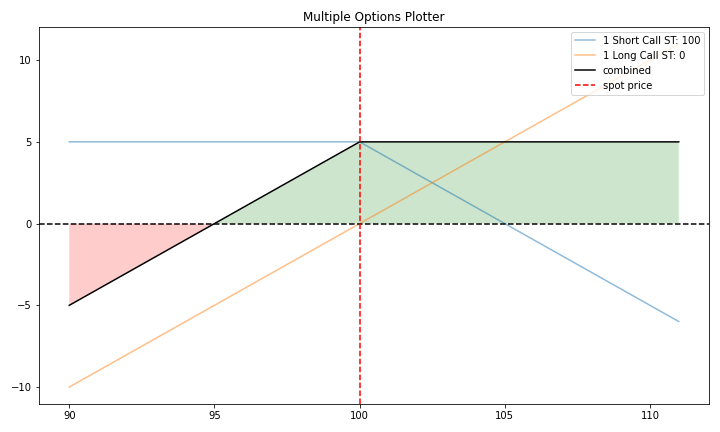

これにコールのショートを合成すると上記のような損益図となる。 コールの権利行使価格である103ドルで利益は頭打ちとなり、損益分岐点はプレミアムの受け取り分(3ドル)だけ下がる。

コールのショートでプレミアムが得られると同時に原資産価格の下落をヘッジできる。 OTMのプレミアムは安いので、ヘッジできる下落幅は大きくない。

ATMのコールをショートすると、原資産価格が上昇しても利益は増えないが、受け取りプレミアムが多くなるので最大利益は増す。 そして、高いプレミアムの分だけ、より損益分岐点が下がることになる。ヘッジできる下落幅は「ITM > ATM > OTM」である。

長期の資産運用

株価指数にはその性質上、常に上昇圧力がかかっている。 こういった商品に対するカバード・コールは、長期的に優位性が認められる資産運用方法となりえる。

基本形

先物ロングに対し、満期時点で到達するかどうかぐらいの権利行使価格のコールを売る。 受け取りプレミアムの範囲以内のプットを買ってヘッジを行う。満期が近づいたら期先にロールを繰り返すことで長期運用を行う。

メリット

プット買いによる下方へのヘッジがあるので、単純な先物ホールドよりも安全である。 先物ロングが主体であるため撤退プランも立てやすく、また相場が膠着してもタイムディケイにより評価益は良くなる。

デメリット

原資産が予想を超える上昇となった場合、大きな利益を取り逃す。 また、性質を突いた優秀な戦略であるがゆえに、同様の戦略を取る市場参加者が多くなるので利益率は高くない。

特徴

- 損失は無限大

- 利益は限定的

- 原資産価格が中期的にゆるやかに上昇すると想定した場合に戦略選択肢の1つ

- 相場が膠着しても、時間経過で評価益は増える